AIC Diamond Platform

ỔNG QUAN

Bạn có bao nhiêu tuổi?

Tôi 61 tuổi. Vợ tôi 55 tuổi.

Chúng tôi đã kết thúc được 32 năm.

Bạn có con không?

çhúng tôi luôn tích cực hỗ trợ các cháu về mặt tinh thần tài chính chính (sinh nhật, mua quần áo cho các cháu, vv, tất cả đều nằm trong ngân sách của chúng tôi).

Ba người lớn, từ 25 tuổi trở lên, nhìn chung đều là những người tốt. Chỉ có 1 trong 3 người thực sự là người mà tôi gọi là Có trách nhiệm Tài Chính, và anh ấy đã tham gia chương trình của Dave Ramsey từ rất sớm và đã đạt được cường độ tối đa trong tài khoản 401k của mình trong bảy năm qua và sẽ tiếp tục làm như vậy trong khi hai người kia vẫn loay hoay tìm cách xoay xở.

Những đứa trẻ trẻ nhỏ hơn cho đến thời điểm này là những đứa trẻ tuyệt vời, học giỏi ở trường, tham gia tích cực, vv Chúng tôi khuyến khích chúng tôi đặt câu hỏi về mọi thứ, đặc biệt là những điều chúng tôi không muốn hỏi cha mẹ (nếu đó là điều dành cho cha mẹ, chúng tôi sẽ hướng dẫn các em theo cách đó).

Bạn sống ở khu vực nào của đất nước (thành thị hay nông thôn)?

Phía nam, Bắc Alabama, Muscle Shoals, được gọi là The Shoals.

Cả thành phố và nông thôn là một phần lý do chúng tôi lựa chọn sống ở đây.

Cuộc phỏng vấn triệu phú đầu tiên của bạn trên diễn đàn ESI Money diễn ra vào lúc nào?

Triệu phú 306. Xuất bản tháng 5 năm 2022.

Còn điều gì khác chúng tôi nên biết về bạn không?

Tôi không có bằng đại học, nhưng vợ tôi có bằng về truyền thông, và cô ấy chủ yếu làm việc tại các viện dưỡng lão và chăm sóc sức khỏe (hành chính, gây nguy hiểm, phát triển). Tôi từng phục vụ ở Hải quân Hoa Kỳ với tư cách là Chuyên gia Hậu cần, và nền tảng đó đã tạo ra tiền đề cho sự nghiệp của tôi.

Sau khi xuất ngũ, tôi bắt đầu sự nghiệp nghiệp nghiệp với vai trò Quản lý Kiểm soát chất lượng cho một công ty May mặc (lương 25.000 đô la một năm), và đến năm 2010, tôi trở thành Giám đốc của một công ty nằm trong danh sách Fortune 100 (bằng chứng cho thấy công việc khó khăn và tự học vẫn là một lựa chọn để đạt được các mục tiêu tài chính và sự nghiệp). Từ năm 2010 đến cuối năm 2021, thu nhập trung bình của tôi là 157.000 đô la một năm, còn vợ tôi là 40.000 đô la một năm.

Tôi đã được nhận và duy trì Chứng chỉ Quản lý Dự án Chuyên nghiệp vào năm 2010, vì vậy bạn có thể tìm thấy điều đó đã có tác dụng cho phép tính ở bất cứ nơi nào.

GIÁ TRỊ TỊNH RÒNG

Giá trị tài sản ròng hiện tại của bạn là bao nhiêu và nó khác biệt như thế nào với cuộc gọi đầu tiên của bạn?

2,18 triệu đô la, cao hơn con số chúng tôi đã trả lời trong cuộc gọi đầu tiên (1,62 triệu đô la). Con số này đã được chi sau khi đã chi 300.000 la đô khi nghỉ nghỉ để cải tạo ngôi nhà tôi đã mua (ngôi đã trả hết tiền ở một địa điểm khác đã mua cho chúng tôi tôi một ngôi nhà mới ở một địa điểm khác), đồ nội thất và nhiều vật dụng khác cho nhà nhà để chúng tôi có thể sống thoải mái.

Số tiền đó cũng bao gồm tiền mua hai chiếc xe mới, một chuyến đi chơi golf đến Ireland cùng những chuyến du lịch khác (chúng tôi đang lên kế hoạch cho một chuyến đi khác đến Ireland), nạp tiền vào tài khoản chăm sóc sức khỏe (chúng tôi có tài khoản HSA nhưng chúng tôi sẽ đầu tư vào đó và tự chi trả cho việc chăm sóc sức khỏe của mình bằng cách đưa ra số tiền mà chúng tôi chi tiêu trong năm trước) và thiết lập một khoản cấp lớn hơn.

Giá trị tài sản ròng không bao gồm lương hưu trả hơn 35 tiền lẻ một năm.

Điều gì đã xảy ra trong quá trình thực hiện những thay đổi này?

Năm 2020, cổ phiếu công ty mà tôi đã tích lũy 20 năm đã tăng gấp đôi, và thử nghiệm về tình hình tài chính hiện tại, chúng tôi quyết định đến lúc bán hết số cổ phiếu này và dùng số tiền đó đã trải qua cuộc sống trong ba năm đầu tiên sau khi nghỉ hưu và chi tiêu cho những khoản như nêu ở trên. Giá trị nhà của chúng tôi đã tăng lên 80.000 đô la trong 4,5 năm, và có vẻ như tốc độ này sẽ tiếp tục duy trì trong năm nay.

Chúng tôi không có bất kỳ công thức nào hoặc bất kỳ vấn đề thực tế nào. Hiện tại, vấn đề là phải có chiến lược với cả khoản rút vốn đầu tư chịu thuế và không chịu thuế (thuế và lợi nhuận thị trường hiện tại sẽ là yếu tố quyết định hàng năm).

Tôi đã giữ lại một phần cổ phiếu của Công ty, là một phần tiền lương chậm lại mà tôi đã nhận được vào năm trước và năm sau khi tôi nghỉ hưu (trả cổ tức khá).

Hiện tại bạn đang làm gì để duy trì/tăng giá trị tài sản ròng của mình?

Hầu như tất cả mọi người đều nói tôi là nhà đầu tư động vì tôi hiếm khi giao dịch cổ phiếu riêng lẻ, mời mới giao dịch và tôi gắn bó với các chỉ số (S&P, Mids, Small, International), nhưng tôi cũng có một cổ tức riêng.

Trong vài năm qua, chúng tôi đã có 58.000 đô la tiền mặt để đầu tư vào một chứng chỉ tiền gửi (CD) với mức bình lợi trung bình 4,7% (và tôi vừa mới tính lãi kép mỗi lần chọn chứng chỉ tiền gửi mới). Tôi tin rằng mình sẽ luôn duy trì một mức tiền mặt nhất định (từ 30.000 đến 50.000 đô la) trong các khoản đầu tư ở mức tiền mặt; phần còn lại sẽ được trả lại cho S&P vào một thời điểm nào đó trong 2 năm tới.

KIẾM

Bạn làm nghề gì?

Tôi đã nghỉ hưu với tư cách là Chuyên gia Quản lý Dự án (Khoảng 20 năm kinh nghiệm làm Quản lý Dự án, 20 năm còn lại làm Quản lý Vận hành). Tôi là cấp dưới Phó Chủ tịch, Giám đốc, trong 10 năm cuối sự nghiệp.

Vợ tôi là điều phối viên sự kiện và hỗ trợ hành chính cho đội ngũ bán hàng tại một tờ báo địa phương (đây là bước móng trong sự nghiệp của cô ấy kể từ khi chuyển đi). Lương của cô ấy thấp hơn trước, nhưng phúc lợi rất tốt, và cả hai chúng tôi đều được hưởng chế độ chăm sóc sức khỏe (lựa chọn tiết kiệm nhất cho chúng tôi).

Hiện tại tôi làm việc bán thời gian tại một sân golf (10 giờ một tuần), được trả lương theo giờ cộng thêm một ít tiền boa, và tôi được chơi ở sân hai sân golf vô địch với giá 10 đô la một vòng.

Hàng thu nhập của bạn là bao nhiêu?

Vợ tôi vẫn đi làm và với tất cả các nguồn thu nhập, tổng thu nhập trước thuế của chúng tôi năm nay sẽ vào khoảng 90.000 đô la.

Chúng tôi có cả thu nhập và chi phí được thiết lập chỉ mục theo khả năng phát hiện trong những năm tới (trong tương lai, chúng tôi sẽ xem xét xét khoảng 100.000 đô la một năm có thể thiết lập chỉ mục theo khả năng phát hiện).

Điều này đã thay đổi như thế nào kể từ cuộc phỏng vấn cuối cùng của bạn?

Cuối cùng, cả hai chúng tôi đều làm việc hết một năm, tổng cộng kiếm được 240.000 đô la, sau đó tôi nghỉ hưu.

Bạn có thêm, tăng hay mất đi bất kỳ nguồn thu nhập nào ngoài sự nghiệp của mình không?

Tôi nhận lương hưu và kiếm được 3500 đô la từ khóa học khuyến khích. Vợ tôi kiếm được khoảng 29.000 đô la một năm sau khi trừ HC và thuế.

Cuối năm nay sẽ là năm đầu tiên chúng ta rút tiền từ bất kỳ tài khoản hưu trí nào (cố gắng giữ mức này ở mức 4% hoặc thấp hơn, có mức năng lượng này sẽ cao hơn, nhưng hầu hết sẽ thấp hơn).

CỨU

Chi tiêu hàng năm của bạn là bao nhiêu và nó đã thay đổi như thế nào kể từ cuộc phỏng vấn của bạn?

Đây là chi tiêu hàng năm (không tùy ý) của chúng tôi trong bốn năm qua. Năm 2025 sẽ có vẻ tương tự (tăng nhẹ mỗi năm dựa trên lịch sử dụng).

Chúng tôi cũng biết rằng trong 10 năm tới, chúng tôi sẽ cần hai chiếc xe hơi mới, nhà ở cần mái lợp mới, có thể sẽ phải thay máy điều hòa/máy nhiệt độ, máy nước nóng, mua phòng ngủ mới, nội thất phòng khách mới, máy giặt và máy sấy, tất cả đều là những thứ chi phí đã được lên kế hoạch. Chúng tôi cũng sẽ gắn một cửa sổ mới và bố trí lại một số phòng trong nhà.

Chúng tôi theo dõi tổng hợp chi phí theo hai hạng mục: chi phí sinh hoạt (tức là một con số năm), sau đó là chi phí tùy ý (Sở thích, Kỳ nghỉ/Du lịch, Tiền chi cho cháu trai, tiêu vặt hoặc tiền tiêu vặt cho cả hai). Chi phí tùy ý sẽ tăng lên theo thời gian, đặc biệt là hạng mục/chi phí du lịch.

Điều gì đã xảy ra trong quá trình thực hiện những thay đổi này?

Đã nghỉ hưu. Thành thật mà nói, tình hình tài chính của chúng tôi vẫn tốt kể từ cuộc khủng hoảng năm 2008.

Chúng tôi chỉ tiếp tục đánh giá số lượng hàng tháng và điều chỉnh các kế hoạch 5, 10, 20, 25, 30 năm khi cần thiết.

ĐẦU TƯ

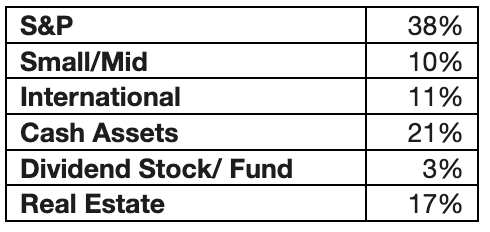

Các tài khoản đầu tư của bạn là gì và chúng đã thay đổi như thế nào theo thời gian?

Hiện nay:

Sau đó:

Vốn hóa hóa chỉ số lớn của S&P 500 – 35%

Chỉ số vừa/nhỏ – 15%

Quốc tế – 15%

Trái phiếu/Tiền mặt – 8%

Cổ phiếu/Trả tiền vốn – 7%

Bất động sản (đã thanh toán) – 20%

Từ năm 1994 đến năm 2000, tôi tập trung vào S&P, từ năm 2000 đến năm 2004 tập trung vào quốc tế, từ năm 2005 đến năm 2008 thì cân bằng hơn. Từ năm 2009 đến năm 2020, tôi vẫn giữ nguyên tỷ lệ đó.

Từ năm 2022 đến nay là thời điểm tôi sẽ giữ lại một phần tiền mặt để quay trở lại thị trường.

Điều gì đã xảy ra trong quá trình thực hiện những thay đổi này?

Từ đó đến nay không có trải nghiệm tiền tệ nào.

Thị trường tăng rồi lại giảm; tại thời điểm này, tôi đang cố gắng đạt được mức trung bình thực tế là 4,25% một năm (với tôi, mức bình bình thực tế là mức độ lợi bình bạn đạt được tính từ năm đầu tiên bạn nghỉ hưu làm cơ sở + số tiền bạn thêm vào mỗi năm = số hiện dư tại và của chúng tôi là 9,1%).

LẶT VẶT

Bạn đã phản ánh những công thức hoặc cơ sở chính nào khác kể từ cuộc phỏng vấn trước đó?

Chúng tôi đã thiết kế khoảng 100 sân đô thị la và đã trích một nửa số tiền đó vào tương thích dành cho cháu trai và cháu gái của chúng tôi.

Chúng tôi đã cống hiến nhiều và cũng đã cống hiến nhiều.

Nhìn chung, điều gì tốt hơn và điều gì tệ hơn kể từ cuộc phỏng vấn gần đây nhất của bạn?

Chúng tôi chắc chắn có nhiều công thức hơn và chúng vẫn là mục tiêu chúng tôi hướng dẫn, cả về trang thiết bị tài chính phức tạp và vẫn đang tiếp tục làm như vậy. Cả hai chúng tôi đều thoải mái hơn.

Điều tiền tệ nhất là mất đi bạn bè và gia đình vì cái chết, đó chỉ là một phần của quá trình già đi.

Bạn có kế hoạch gì cho tương lai?

Việc tiếp theo mà chúng tôi cần làm là cố gắng đi để vợ tôi nghỉ hưu trong ba năm thay vì bốn năm. Chúng tôi đang ở trong vấn đề này, nhưng chúng tôi không cần phải quyết định điều đó trong hai năm nữa.

Chúng tôi biết số lượng chúng tôi cần đạt được.

Chúng tôi sẽ đi du lịch, làm công việc tình nguyện, dành thời gian cho gia đình và bạn bè, vui chơi, tập thể dục, vv Tất cả những điều họ đã lên kế hoạch cho thời gian nghỉ hưu.

Đọc và tham gia các khóa học lịch sử trực tuyến để duy trì hoạt động trí óc (Cao đẳng Hillsdale cung cấp nhiều khóa học miễn phí).

Với sự hiểu biết và kinh nghiệm của mình, bạn có lời khuyên nào dành cho độc giả của ESI Money hiện tại không?

Đừng bao giờ liên tục học!

Bỏ qua các khoản nợ tiêu dùng (trả tiền mua xe, trả tiền thẻ tín dụng, vv).

Vui lòng thiết lập một kế hoạch từ 1 đến 30 năm và sửa đổi hàng năm (có vẻ khó thực hiện, nhưng khi cài đặt, bạn sẽ thấy ngạc nhiên).

Chìa khóa cho kỳ nghỉ hưu là phải có kế hoạch chi tiêu, kế hoạch của chúng tôi kéo dài từ thời điểm này cho đến năm 105 tuổi để đảm bảo không hết tiền, nghĩa là bạn phải sao chép lại các tài khoản chi tiêu (tôi thấy nhiều người nói rằng tôi sẽ sống bằng số tiền mình rút ra và thường dẫn đến những ảnh hưởng sau đến toàn bộ gia đình).

Không bao giờ là quá sớm để thiết lập kế hoạch quản lý tài sản; cần phải lập kế hoạch và điều chỉnh khi cần thiết.

Mời bạn xem huyền thoại thác nước cho nhà và các khoản tiền khác của bạn; điều này giúp việc chuyển tiền dễ dàng hơn nhiều.

Hãy đảm bảo rằng bạn đã xác định rõ người bị ảnh hưởng trong các tài khoản đầu tư của mình. Mẹ tôi vừa qua đời gần đây, và bà không có tên chúng tôi, các con của bà, trong danh sách. Bà có ghi tên chúng tôi trong di chúc, nhưng bạn cần phải có cả hai, nếu không sẽ rất khó khăn để có được số tiền đó (chúng tôi đã làm được, nhưng mất một thời gian).

Tôi đồng ý với Warren Buffet, nhà tư vấn trung bình nên bắt đầu tư vấn các số chỉ và/hoặc tương thích thay vì giao dịch bầu cử riêng (tôi có một tài khoản và thực hiện một số giao dịch nhưng hiện tại tôi có tiền trong các chứng chỉ tiền gửi, như đã nêu ở trên và có thể sẽ bắt đầu quay lại các số chỉ trong hai năm tới); điều quan trọng nhất phải là kế hoạch thủ công!

Bạn nên cân nhắc những thứ thứ hai như nhà dưỡng lão hoặc viện dưỡng lão. Chúng tôi không cố gắng giấu tiền, chúng tôi biết mình sẽ cần tiền để sống trong nhà dưỡng lão và có thể là viện dưỡng lão vào một lúc nào đó, nên chúng tôi theo dõi chi phí hàng năm (Bạn đã nghe câu "đừng để bị phá sản" trong viện dưỡng lão chưa?) và điều quan trọng là phải hiểu tầm nhìn 5 năm nếu bạn bắt đầu chọn tiền gia đình).

Bạn cần hiểu về Medicare và Medicare Tools, cách bạn sẽ sử dụng chúng khi bước sang tuổi 65, cũng như tỷ lệ phân phát của cả hai loại.

Bạn cần biết thời điểm nào là tốt nhất để nhận được sự hỗ trợ của An xã hội.

Đừng chờ đợi sự tồn tại của SS như hiện tại (hiện tại chỉ có thể chi trả 76% các khoản phúc lợi đã hứa vào năm 2034).

Bạn không thể quản lý tài khoản chính của mình bằng các tài khoản ngân hàng một cách riêng biệt nếu bạn đã kết thúc hôn nhân (không có khái niệm "tôi", mà là "chúng ta" trong hôn nhân)

Hãy chắc chắn rằng kế hoạch của bạn bao gồm nhiều niềm vui!

Blog Related Comments

THƯƠNG HIỆU LIÊN KẾT

Học Viện Sư Phạm AIC School

Trường Quản Lý Cuộc Sống LiMa

Trường Học Trực Tuyến Edumy

Trường Học Trực Tuyến Helloteacher

Leave your comment

Your Comment:

Note: HTML is not translated!

Enter the code in the box below: